Budget

Le budget est l'acte juridique qui prévoit et autorise les recettes et dépenses à venir des collectivités. Il constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité qui s'étend du 1er janvier au 31 décembre. Il doit être voté par l'assemblée délibérante avant le 15 avril de l'année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l'Etat dans les 15 jours qui suivent son approbation.

La structure du budget primitif comporte deux parties dénomées "sections" :

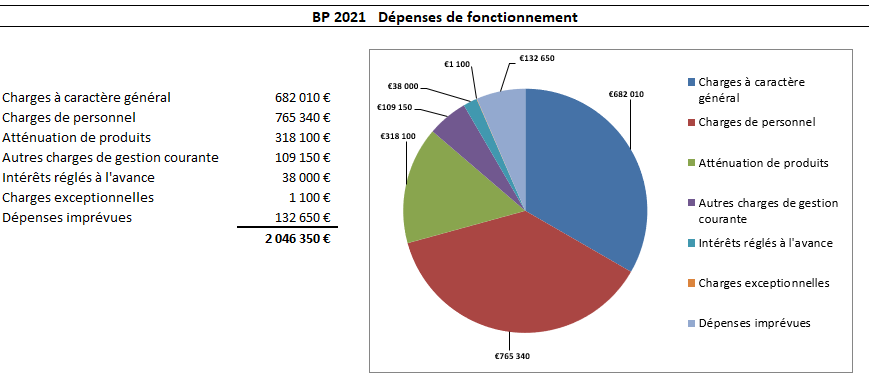

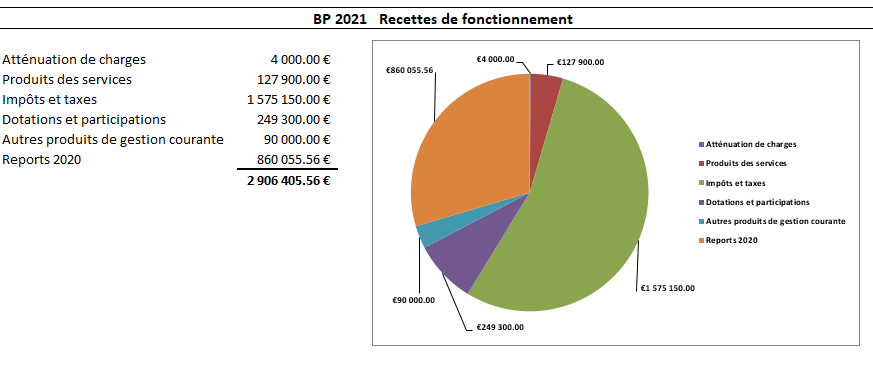

- la section de fonctionnement qui regroupe toutes les dépenses nécessaires au fonctionnement de la collectivité (charges générales, de personnel, de gestion courante, intérêts de la dette ..) ainsi que les recettes que la collectivité peut percevoir (produit des impôts et taxes, dotations de l'état, recettes tarifaires, produits du domaine …).

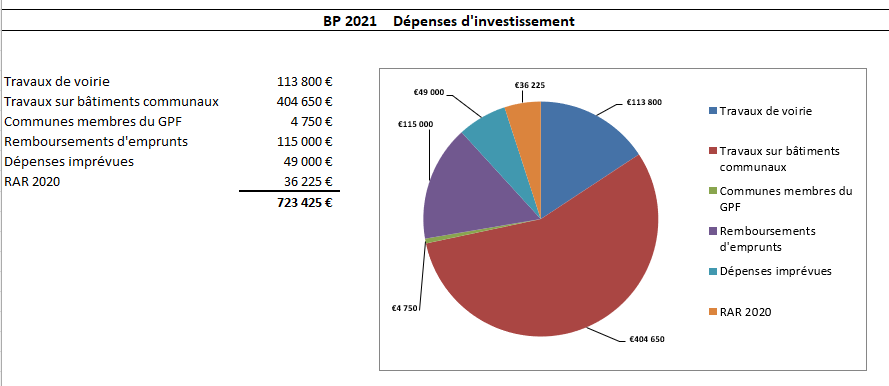

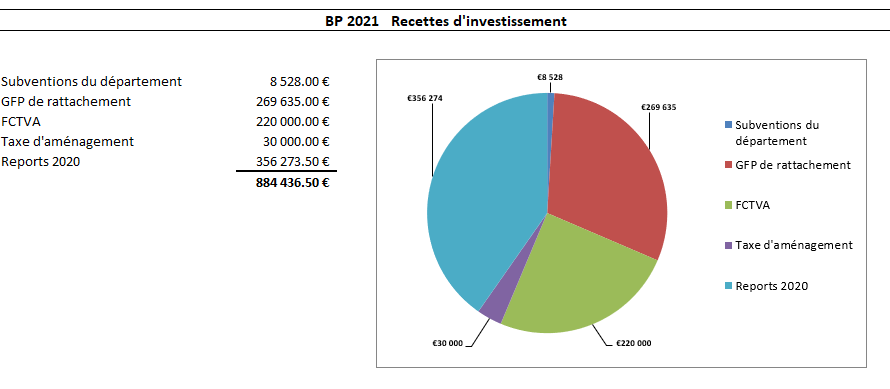

- la section d'investissement comporte des dépenses concernant les travaux liés à l'environnement, à la voirie, à l'entretien des bâtiments communaux ainsi que le remboursement du capital de la dette et des recettes comportant les excédents de la section de fonctionnement, les subventions d'équipement reçues de tiers ( la Communauté Urbaine, le Département, la Région), certains transferts de l'ETAT tel que le fonds de compensation de la TVA, certains impôts (taxe d'aménagement).